새마을금고는 1983년부터 예금자보호제도를 협동조합권 최초로 법률로 제정하고

예금자보호준비금을 설치하여 예금자를 보호하고 있습니다.

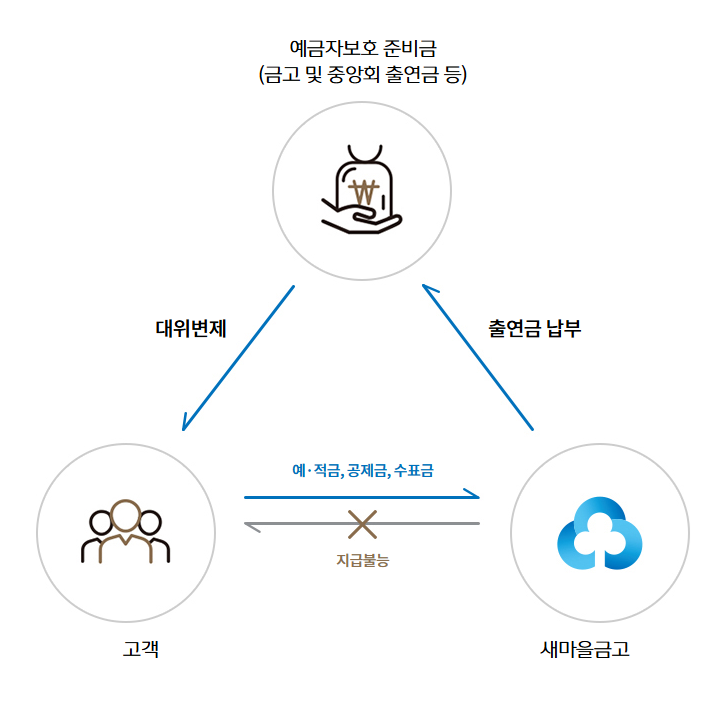

해산등기를 마친 새마을금고가 고객의 예·적금, 공제금, 수표금을 지급하지 못하게 될 경우 예금자보호를 위해 새마을금고중앙회에 예금자보호준비금을 설치하여 운영하는 제도입니다.

보호대상 및 한도

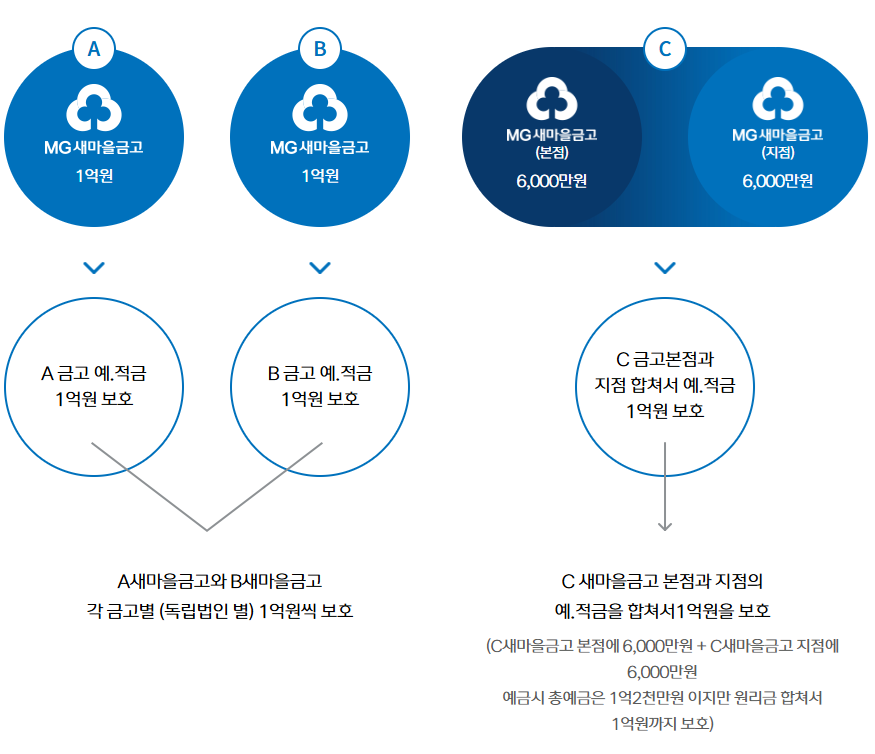

새마을금고법에 따라 설치된 예금자보호준비금의 보호대상은 "예탁금, 적금, 그 밖의 수입금 및 중앙회 공제금 및 별단예탁금의 원금과 그에 대한 이자"이며, 동일인에 대한 보호한도는 다음과 같습니다.

- ※ 2025. 9. 1.부터 보호한도가 5천만원에서 1억원으로 상향됩니다. (2025. 9. 1. 이전 가입 예금도 1억원까지 보호)

- ※ 상향된 예금보호한도 적용을 위한 별도의 신청 절차는 필요하지 않으며, 예금을 보유하고 있는 모든 고객에게 2025년 9월 1일부터 자동으로 상향된 예금보호한도가 적용됩니다.

1. 금고의 경우 : 총 1억원

2. 중앙회의 경우

- 가. 공제금 또는 별단예탁금 : 각 1억원

- 1) 소득세법 시행령 제40조의2 제1항 제1호 다목에 따른 연금저축계좌의 공제계약에 따라 지급되는 공제금

- 2) 1)의 공제계약을 제외한 공제계약에 따른 지급사유가 발생하여 지급되는 공제금(공제기간이 종료되어 지급되는 공제금은 제외)

- 3) 자기앞수표를 결제하기 위한 별단예탁금

- 나. 가목 외의 공제금 : 총 1억원

※ 새마을금고법에 의해 보호되는 공제상품의 종류는 새마을금고 공제 홈페이지를 참고바랍니다.

소정의 이자란?

해당 예금에 소정의 이율을 곱한 이자로 소정의 이율은 예금자보호준비금관리위원회에서 정한 이율과 당해 새마을금고에서 약관상 적용되는 이율 중 낮은 이율을 말합니다.

새마을금고 예금지급 절차

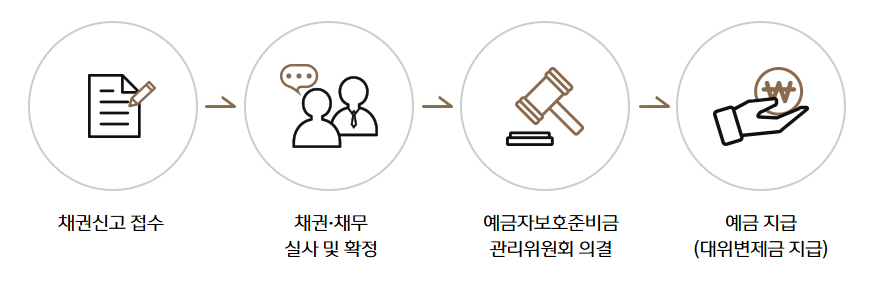

새마을금고가 경영부실 등으로 해산을 하게 되면 민법의 규정에 따라

2개월 이상 채권 신고 및 접수 후 새마을금고중앙회에서

채권·채무를 확정하여 예금자보호준비금관리위원회의 심의 의결을 거쳐

예금을 지급하는 것을 원칙으로 하고 있습니다.

예금지급 시기는?

새마을금고 업무정지일로부터 예금지급시 까지 일정기간이 소요되기 때문에 새마을금고 고객의 피해를 최소화하기 위해 1인당 2,000만원까지 긴급생활자급을 신속하게 선지급 하고 나머지 예금은 원리금 5,000만원 이내에서 예금자보호관리위원회 의결 후 지급하고 있습니다.

새종암새마을금고 서울시 성북구 종암로 98-7 (종암동, 새종암새마을금고) 사업자등록번호 : 209-82-01392 전화 : 02-913-5257 팩스 : 02-919-7563

ⓒ 새종암새마을금고. All Rights Reserved.